Vous avez gagné de l’argent avec votre activité d’auto-entrepreneur ? Ce sont des revenus, et comme pour tout revenu, vous devez payer des impôts dessus.

En effet, tous les revenus (salaires, indemnités de chômage, revenus gagnés par les entrepreneurs, loyers reçus d’un locataire quand on est propriétaire, etc.) sont soumis à l’impôt sur le revenu.

Choix entre deux modes de calcul de l’impôt sur le revenu

L’auto-entrepreneur a le choix entre deux modes de calcul et de paiement de l’impôt sur le revenu de son activité d’auto-entrepreneur :

☑️ Opter pour le versement libératoire, un dispositif réservé aux auto-entrepreneurs ;

☑️ Intégrer ses revenus d’auto-entrepreneur dans sa déclaration annuelle avec tous ses autres revenus (qu’on va appeler régime classique).

Le versement libératoire de l’impôt sur le revenu

Le régime fiscal de la micro-entreprise offre à l’auto-entrepreneur un dispositif simple pour calculer et payer l’impôt sur le revenu de son activité : le versement libératoire de l’impôt sur le revenu.

En choisissant ce dispositif, l’impôt sur vos revenus d’auto-entrepreneur sont calculés et payés indépendamment de vos autres (éventuels) revenus.

Modalités de calcul et de paiement du versement libératoire de l’impôt sur le revenu

Le versement libératoire est un pourcentage du chiffre d’affaires encaissé, tout comme les cotisations sociales.

Il est calculé et payé en même temps que vos cotisations sociales, quand vous remplissez la déclaration mensuelle ou trimestrielle (selon la périodicité que vous avez choisie) auprès de l’URSSAF.

Voici les taux de versement libératoire de l’impôt sur le revenu suivant les catégories d’activité :

| Activité | Taux de versement libératoire de l’impôt sur le revenu |

|---|---|

| Ventes de marchandises et activités assimilées | 1 % |

| Prestations de services commerciales ou artisanales | 1,7 % |

| Prestations de services des professions libérales | 2,2 % |

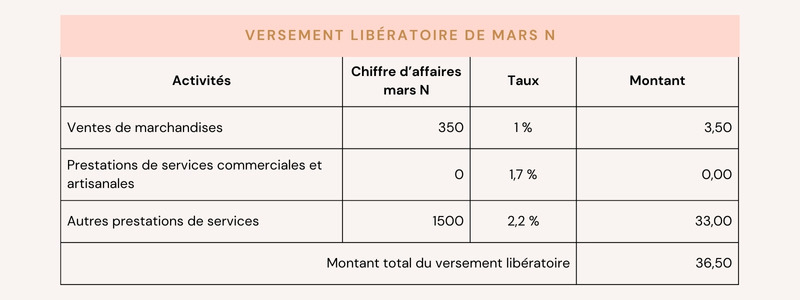

Exemple de calcul du versement libératoire de l’impôt sur le revenu

Valentine est auto-entrepreneuse : elle propose des cours de cuisine. Elle vend également des confitures bio qu’elle achète à un producteur de sa région.

Elle déclare chaque mois le chiffre d’affaires de son activité à l’URSSAF.

En mars de l’année N, elle a encaissé un chiffre d’affaires de 1 500 € pour les cours de cuisine. Donner des cours de cuisine est une prestation de service de type profession libérale.

Elle a aussi vendu et encaissé en mars pour 350 € de confitures. Ce sont des ventes de marchandises.

Voici le montant du versement libératoire payé par Valentine au titre du mois de mars :

Ce montant de 36,50 € s’ajoute au montant des cotisations sociales calculées dans la déclaration. Valentine effectue un seul versement à l’URSSAF, pour le montant total des cotisations et du versement libératoire.

Les conditions pour pouvoir bénéficier du versement libératoire

Choisir l’option

Par défaut, c’est le régime classique qui s’applique.

Si vous souhaitez opter pour le versement libératoire, vous devez cocher l’option quand vous remplissez le formulaire de création de votre entreprise.

Si vous n’avez pas coché l’option à la création de l’entreprise, vous pouvez en bénéficier plus tard. Vous devez faire une demande avant le 30 septembre pour une application au 1er janvier de l’année suivante. Pour cela, vous envoyez un message à l’URSSAF via la messagerie de votre compte sur le site autoentrepreneur.urssaf.fr.

C’est la même procédure si vous avez opté pour le versement libératoire et que vous voulez y renoncer. Par exemple, vous bénéficiez du versement libératoire en 2023. Vous souhaitez renoncer à cette option : vous envoyez un message à l’URSSAF avant le 30 septembre 2023.

Remplir les conditions de revenus

Tous les auto-entrepreneurs ne peuvent pas opter pour le versement libératoire. Il ne faut pas dépasser un certain montant de revenus.

Concrètement, votre revenu imposable de l’avant-dernière année (revenu imposable de l’année 2021 pour 2023) ne doit pas dépasser la limite supérieure de la deuxième tranche du barème de l’impôt sur le revenu (pour une part). En 2021, cette limite était de 26 070 €.

Pour connaître votre revenu imposable (revenu fiscal de référence), vous devez consulter votre avis d’impôt dans votre espace fiscal personnel sur le site impots.gouv.fr.

📒 Sarah regarde son avis d’impôt 2021 pour savoir si elle remplit les conditions de revenus :

Revenu fiscal de référence : 27 560

Nombre de parts : 1,00

Son revenu fiscal de référence pour une part dépasse le plafond de 26 070 €. Sarah ne peut pas opter pour le versement libératoire pour l’année 2023.

📖 Jérémy regarde son avis d’impôt 2021 :

Revenu fiscal de référence : 50 000

Nombre de parts : 2,00

Le revenu fiscal de référence pour une part est de 50 000/2, soit 25 000 €.

Son revenu fiscal de référence pour une part ne dépasse pas le plafond de 26 070 €. Jérémy peut opter pour le versement libératoire pour l’année 2023.

Est-ce toujours intéressant d’opter pour le versement libératoire ?

Avec le versement libératoire, vous payez l’impôt sur le revenu à chaque déclaration de chiffre d’affaires.

Chaque versement est définitif : il n’y a pas de remboursement en fin d’année, dans le cas où vous n’auriez pas été imposable avec le régime classique de l’impôt.

Ce n’est donc pas intéressant d’opter pour le versement libératoire si vous estimez que vous ne serez pas imposable ou moins imposé avec le régime classique.

Faut-il quand même déclarer ses revenus d’auto-entrepreneur dans sa déclaration annuelle de revenus ?

Oui, c’est obligatoire, car l’administration fiscale en a besoin pour calculer votre revenu fiscal de référence. Les revenus de votre activité d’auto-entrepreneur sont en effet ajoutés à tous vos autres revenus pour cela.

Mais ils ne seront évidemment pas imposés une deuxième fois, puisqu’ils ont déjà été imposés avec le versement libératoire.

En bref sur le versement libératoire de l’impôt sur le revenu :

| Calcul et paiement du versement libératoire | Pourcentage du chiffre d’affaires encaissé, calculé et payé à l’URSSAF en même temps que les cotisations sociales. |

| Conditions pour en bénéficier | – Avoir choisi l’option ; – Avoir un revenu fiscal de référence en dessous d’un plafond. |

| Intérêt par rapport au régime classique | Simple et pratique. N’est pas intéressant si vous estimez ne pas être imposable. |

Le régime classique de l’impôt sur le revenu

Vous ajoutez vos revenus d’auto-entrepreneur à vos autres revenus dans votre déclaration annuelle de revenus, celle que chaque foyer fiscal remplit au printemps.

Cela vous concerne si vous n’avez pas choisi l’option pour le versement libératoire ou si vous ne pouvez pas en bénéficier.

Où remplir sa déclaration de revenus annuelle ?

Pour compléter votre déclaration de revenus annuelle, vous devez vous identifier sur votre espace fiscal personnel sur le site des impôts : impots.gouv.fr. A ne pas confondre avec l’espace fiscal professionnel de votre auto-entreprise, réservé au paiement des impôts professionnels (TVA et CFE).

Quelle catégorie de revenus compléter ?

L’administration fiscale distingue deux grandes catégories de revenus d’entrepreneurs :

📃 Les bénéfices industriels et commerciaux (BIC) ;

📃 Les bénéfices non commerciaux (BNC).

Les bénéfices industriels et commerciaux (BIC) sont ceux provenant des activités commerciales et artisanales, que ce soit des ventes de biens ou des prestations de services.

Les bénéfices non commerciaux (BNC) sont ceux des professions libérales.

Vous trouvez cette même distinction sur les déclarations de chiffre d’affaires faites à l’URSSAF pour le paiement des cotisations sociales.

Au printemps, l’URSSAF vous fournit, dans votre espace personnel, votre attestation fiscale avec les montants à déclarer aux impôts.

Comment l’administration fiscale calcule-t-elle votre revenu d’auto-entrepreneur ?

L’administration fiscale applique le régime micro-fiscal : cela consiste à appliquer un abattement forfaitaire sur le chiffre d’affaires (hors taxes) que vous avez réalisé. Dans le régime réel applicable aux autres entrepreneurs, le revenu imposé est le bénéfice de l’activité, c’est-à-dire le chiffre d’affaires réalisé diminué des différents frais professionnels supportés par l’entrepreneur.

Dans le régime micro-fiscal, vous déclarez votre chiffre d’affaires, et l’administration fiscale retire un montant de frais professionnels proportionnel à ce chiffre d’affaires :

| Catégorie d’activité | Abattement |

|---|---|

| Ventes de marchandises et assimilées (BIC) | 71 % |

| Prestations de services BIC | 50 % |

| Prestations de services BNC | 34 % |

✍🏼 A savoir : chacun de ces abattements ne peut pas être inférieur à 305 €. Si l’abattement calculé est inférieur à 305 €, l’abattement appliqué est 305 €.

🪮 Exemple d’Antonin, barbier à domicile

Antonin a encaissé un chiffre d’affaires de 20 000 € de prestations de services BIC (rasages) et un chiffre d’affaires de 5 000 € de ventes de marchandises (produits de soin).

Son revenu d’auto-entrepreneur retenu pour le calcul de son impôt est le suivant :

Prestations de services BIC : 20 000 – 20 000 x 50% = 10 000

Ventes de marchandises : 5 000 – 5 000 x 71% = 1 450

Revenu d’auto-entrepreneur d’Antonin = 11 450 €

👩🏽🍳 Exemple de Valentine, formatrice en cuisine

Valentine a encaissé un chiffre d’affaires de 10 000 € de prestations BNC (cours de cuisine). Elle a aussi encaissé 3 000 € pour la vente de marchandises (confitures).

Son revenu d’auto-entrepreneur retenu pour le calcul de son impôt est le suivant :

Prestations de services BNC : 10 000 – 10 000 x 34% = 6 600

Ventes de marchandises : 3 000 – 3 000 x 71% = 870

Revenu d’auto-entrepreneur de Valentine = 7 470 €

Dans quelle rubrique de la déclaration de revenus faut-il saisir le chiffre d’affaires ?

Au début de la saisie de votre déclaration de revenus, il vous est demandé de cocher les catégories de revenus que vous avez à déclarer. Cochez toutes les catégories qui vous concernent, notamment celles de vos revenus d’auto-entrepreneur :

✍🏼 Revenus industriels et commerciaux professionnels, si vous avez des revenus BIC ;

✍🏼 Revenus non commerciaux professionnels, si vous avez des revenus BNC.

Ne cochez pas Micro-entrepreneur (auto-entrepreneur) ayant opté pour le versement libératoire de l’impôt sur le revenu !

Au fil des écrans du formulaire, vous allez voir apparaître la déclaration 2042-C-PRO, intégrée à votre déclaration de revenus, pour saisir vos montants de chiffre d’affaires :

✏️ Régime micro BIC, case 5KO, pour saisir le chiffre d’affaires de vos ventes de marchandises ;

✏️ Régime micro BIC, case 5KP, pour saisir le chiffre d’affaires de vos prestations de services BIC et locations meublées ;

✏️ Régime déclaratif spécial ou micro BNC, case 5HQ, pour saisir le chiffre d’affaires de vos prestations BNC.

Attention à ne pas remplir la rubrique BA, BIC, BNC à imposer aux prélèvements sociaux, car vous avez déjà payé toutes vos cotisations à l’URSSAF.

Comment est calculé le montant de votre impôt sur le revenu ?

L’impôt sur le revenu de votre foyer fiscal est calculé par l’application d’un barème (pourcentage) actualisé chaque année. Ce barème comprend plusieurs tranches soumises à différents taux qui augmentent progressivement en fonction de l’importance des revenus.

L’impôt à partir duquel ce barème est appliqué se détermine de la façon suivante :

Le revenu net imposable est la somme de tous les revenus que vous avez déclarés avec application des différents abattements et déduction de différentes charges (type pension alimentaire). Vos revenus BIC et BNC d’auto-entrepreneur en font partie.

Ce revenu net imposable est divisé par le nombre de parts de quotient familial, qui dépend de votre situation familiale et des personnes à votre charge, ce qui donne le revenu pour une part de quotient familial.

Le barème suivant est appliqué à cette part de quotient familial :

Barème de l’impôt sur les revenus de 2023 (à déclarer en 2024) pour une part de quotient familial :

| Jusqu’à 11 294 € | 0% |

| De 11 295 € à 28 797 € | 11% |

| De 28 798 € à 82 341 € | 30% |

| De 82 342 € à 177 106 € | 41% |

| + 177 106 € | 45% |

L’impôt ainsi calculé pour une part de quotient familial est multiplié par le nombre de parts, ce qui donne le montant brut de votre impôt.

🪮 Exemple d’Antonin, barbier à domicile

Antonin est en couple, sans enfant. Son foyer fiscal bénéficie donc de 2 parts de quotient familial.

Ses revenus d’auto-entrepreneur s’élèvent à 11 450 €.

Son conjoint a perçu 30 000 € de salaires (frais professionnels déduits).

Le revenu imposable du foyer fiscal est de 41 450 €.

La valeur d’une part de quotient familial est de 41 450 / 2 = 20 725 €.

Calcul de l’impôt sur le revenu

| Tranche jusqu’à 11 294 € | 0 € |

| Tranche de 11 295 € à 20 725 € (20 725 – 11 294, soit 9 431 €) | 9 431 x 11% = 1 037,41 € |

| Montant de l’impôt pour une part | 1 037,41 € |

| Montant total de l’impôt (pour deux parts) | 2 074,82 € |

Notez que si les revenus sont considérés comme modestes par l’administration fiscale, celle-ci appliquera une décote, c’est-à-dire qu’elle diminuera le montant final de l’impôt à payer.

Quand paie-t-on l’impôt sur le revenu ?

Le principe depuis 2019 est que l’impôt sur le revenu est prélevé à la source. Cela signifie qu’un organisme qui verse un revenu à un bénéficiaire :

☑️ prélève sur ce revenu l’impôt dû par le bénéficiaire,

☑️ verse au bénéficiaire le revenu net d’impôt,

☑️ reverse à l’administration fiscale l’impôt prélevé.

Pour un salarié, l’impôt est prélevé par l’employeur. Pour un retraité, il est prélevé par la caisse de retraite. Pour un demandeur d’emploi, il est prélevé par France travail (ex Pôle emploi).

Pour un travailleur indépendant, le prélèvement est effectué directement par l’administration fiscale sur le compte bancaire de ce travailleur. C’est le cas pour l’auto-entrepreneur. Bien entendu, l’auto-entrepreneur qui a opté pour le versement libératoire n’est pas concerné par le prélèvement à la source sur ses revenus d’auto-entrepreneur.

Comment l’administration fiscale calcule-t-elle les montants du prélèvement à la source ?

L’administration fiscale communique à chaque contribuable le taux de prélèvement qui lui est appliqué. C’est ce qu’elle appelle le taux de prélèvement personnalisé. Elle le communique en même temps que l’avis d’impôt, au cours de l’été.

L’administration fiscale va prélever, chaque mois ou chaque trimestre (c’est vous qui choisissez la périodicité) un acompte.

Elle calcule cet acompte sur la base des revenus d’auto-entrepreneur que vous avez déclarés dans votre dernière déclaration d’impôt, en y appliquant votre taux de prélèvement personnalisé. Ce sont des acomptes, puisque le revenu définitif n’est connu qu’une fois l’année terminée.

Au cours de l’été, l’administration fiscale régularise votre situation, puisqu’elle connaît le montant réel de vos revenus de l’année précédente.

Par exemple, en août 2023, elle connaît vos revenus de 2022 et le total des acomptes versés en 2022. Elle vous rembourse alors le trop-perçu en 2022, ou vous demande de verser un complément, en fonction de votre situation. Même chose en 2024 avec les revenus de 2023.

👑 Exemple de Luce, qui loue des déguisements en ligne

En mai 2023, Luce a envoyé la déclaration de ses revenus de 2022.

En août 2023, l’administration fiscale lui a communiqué son taux de prélèvement à la source et le montant de son acompte, soit 200 € mensuel.

Luce a choisi le prélèvement mensuel, l’administration fiscale prélève 200 € chaque mois sur son compte bancaire.

En mai 2024, Luce envoie la déclaration de ses revenus de 2023.

En août 2024, l’administration fiscale calcule le montant de l’impôt dû sur les revenus 2023. Elle retire les acomptes déjà prélevés au titre de 2023. La somme des acomptes est supérieure au montant de l’impôt : l’administration fiscale lui rembourse le trop-perçu. Dans le cas contraire, c’est Luce qui doit verser le complément.

Sachez qu’en cas de variation importante de vos revenus, vous pouvez à tout moment modifier le montant de vos acomptes, à votre initiative.

L’année de la création de votre entreprise, vous avez le choix entre :

☑️ verser des acomptes dès l’année de création, en estimant vous-même le montant,

☑️ attendre le calcul de l’impôt réel en septembre de l’année suivante.

En bref sur le régime classique de l’impôt sur le revenu de l’auto-entrepreneur

| Calcul de l’impôt | Par l’administration fiscale à partir de la déclaration annuelle de revenus. Les revenus d’auto-entrepreneur sont ajoutés aux autres revenus. |

| Montant de l’impôt | Selon le barème par tranches de l’impôt sur le revenu. |

| Paiement de l’impôt | A l’administration fiscale : • Versement d’acomptes mensuels ou trimestriels, • Régularisation à l’été N+1, avec remboursement du trop-perçu ou complément à payer. |

Enregistrez cette épingle sur Pinterest pour la retrouver plus tard. 📌