Parce que vous vendez des produits ou des prestations de services à des clients, vous devez tout savoir sur l’art d’établir des factures !

Que vous soyez auto-entrepreneur, entrepreneur individuel ou en société, ce sont les mêmes règles.

C’est quoi une facture ?

Une facture est le document qu’une entreprise remet à son client à la suite de la vente de biens ou de prestations de services.

La facture est un document important car :

☑️ Elle est la preuve de la vente pour le fournisseur et de l’achat pour le client ;

☑️ Elle détaille les produits et services vendus et indique le prix à payer ;

☑️ Elle est le justificatif à enregistrer dans la comptabilité, pour le fournisseur comme pour le client.

☑️ Elle doit être conservée pendant 10 ans.

La facture est-elle toujours obligatoire ?

Elle est obligatoire dans les cas suivants :

📃 Le client est un professionnel ;

📃 Il s’agit d’une vente à distance ;

📃 Le client est un particulier qui veut une facture.

✍🏼 Quelle est la différence entre un professionnel et un particulier ?

Un professionnel achète vos produits et/ou vos services dans le cadre de son activité professionnelle.

Un particulier achète pour son usage personnel.

📒 Qu’est-ce qu’une vente à distance ?

Une vente à distance est la vente à un particulier d’un bien ou d’une prestation de service sur internet, par catalogue, téléphone, téléachat, publipostage, SMS… La vente à distance se caractérise par une commande réalisée sans que le vendeur et le client se rencontrent. Le lieu de la livraison ou du paiement n’a pas d’importance (retrait du produit en magasin, par exemple).

Comment établir une facture ?

La législation ne vous oblige pas à utiliser un logiciel de facturation : une facture peut être faite en utilisant un facturier papier, à compléter à la main. Le facturier est un carnet à souche avec des factures pré-imprimées à compléter à la main.

On peut aussi utiliser un tableur ou un traitement de texte pour composer ses factures.

La majorité des factures sont faites avec un logiciel de facturation.

Les avantages sont nombreux :

☑️ Un gain de temps (un bon de commande ou un devis peuvent être transformés en facture, par exemple) ;

☑️ Une limitation du risque d’erreurs (oubli de mentions obligatoires, erreurs de calcul…) ;

☑️ Une numérotation des factures respectée sans oubli ni doublon ;

☑️ Un suivi facilité des factures ;

☑️ Un lien avec la comptabilité, etc.

Facture papier ou dématérialisée ?

On peut remettre une facture papier au client ou l’envoyer par voie électronique, au format PDF ou via un logiciel.

🤓 C’est quoi, la facturation électronique ?

À partir du 1ᵉʳ septembre 2026, les entreprises vont devoir adopter la facturation électronique pour toutes les factures entre professionnels.

Une facture électronique n’est pas une simple facture en PDF, qui ne sera plus conforme.

La facturation électronique consistera à émettre et transmettre les factures via une plateforme dédiée à la facturation électronique. Il faudra donc que chaque entreprise choisisse une plateforme dédiée dans la liste proposée par l’administration fiscale. Elle aura l’obligation de saisir et transmettre ses factures via la plateforme qu’elle aura choisie.

Même les micro-entreprises non redevables de la TVA seront concernées par cette obligation, à partir du 1ᵉʳ septembre 2026 pour la réception des factures, et à partir du 1er septembre 2027 pour l’émission de leurs factures.

Mes factures doivent-elles être numérotées ?

Oui, chaque facture émise doit avoir un numéro unique.

La numérotation doit être une séquence chronologique continue et sans rupture : le principe est qu’il n’y doit pas y avoir de « trou » ni de doublon dans la numérotation. Le but est d’éviter la fraude.

La numérotation peut être remise à zéro à chaque début d’année, en utilisant un préfixe qui indique l’année.

Exemples de numérotation correcte : facture 1, facture 2, etc. ou facture F001, facture F002, etc. ou facture 2022-1, facture 2022-2, etc.

Exemple de numérotation incorrecte : facture 10, facture 20, facture 30, etc.

Mais la numérotation des factures ne doit pas obligatoirement commencer par le numéro 1. Par exemple, si l’on ne veut pas montrer au client qu’il s’agit de la première facture, on peut démarrer la numérotation à 10 ou 100.

La numérotation doit se faire dans l’ordre d’émission des factures : par exemple, si la facture n°4 a pour date d’émission le 11/10/2023, la facture n°5 ne peut avoir une date antérieure au 11/10/2023.

Dans certains cas, l’administration fiscale autorise l’utilisation de séries de numérotation distinctes, si l’activité de l’entreprise le justifie :

✍🏼 Quand il y a plusieurs sites de facturation ;

✍🏼 quand il y a différentes catégories de clients pour lesquels les règles de facturation ne sont pas identiques ;

✍🏼 quand l’entreprise utilise plusieurs systèmes d’émission de factures qui rendent compliquée l’utilisation d’une série unique.

Quelles sont les mentions qu’on doit obligatoirement indiquer sur une facture ?

Une facture doit contenir beaucoup d’informations !

Voyons d’abord les informations qu’on trouve sur toutes les factures. Ensuite, nous verrons les mentions à indiquer si le vendeur facture la TVA, s’il ne la facture pas, si le client est un professionnel ou s’il est un particulier.

Informations à indiquer sur toutes les factures :

| 📃 Information obligatoire | ✍🏼 Détails |

|---|---|

| Le mot Facture suivi du numéro de la facture | Si la facture comporte plusieurs pages, le numéro doit être répété sur chaque page. |

| Date d’émission de la facture | Date à laquelle la facture est établie. Sachez que la facture ne peut être établie qu’une fois les biens remis au client ou la prestation de service exécutée. |

| Date de la vente ou de la prestation de service | Jour de la livraison ou de la fin d’exécution de la prestation. |

| Coordonnées du vendeur Si le vendeur est une Entreprise individuelle (dont auto-entrepreneurs) | – Son nom et son prénom, suivis de la mention « Entrepreneur individuel » ou « EI » ; – son numéro SIREN ou SIRET ; – son adresse (+ l’adresse de facturation si elle est différente) ; – son numéro RCS s’il est immatriculé au registre du commerce et des sociétés. |

| Coordonnées du vendeur Si le vendeur est une Société | – Le nom de la société ; – son numéro SIREN ou SIRET ; – l’adresse de son siège social (+ l’adresse de facturation si elle est différente) ; – son numéro RCS si elle est immatriculée au registre du commerce et des sociétés ; – la forme juridique de la société (SA, SARL, EURL, SAS, etc.) ; – le montant du capital social. |

| Coordonnées du client | – Son nom ; – son adresse ; – l’adresse de facturation (si elle est différente) ; – l’adresse de livraison des biens ou de réalisation de la prestation (Obligatoire en 2026 avec la facturation électronique, seulement si elle est différente de l’adresse du client). |

| Numéro du bon de commande | Dans le cas où le client a établi un bon de commande. |

| Pour chaque bien et/ou prestation facturés | Une ligne par produit, indiquant : – La désignation ; – la quantité ; – le prix unitaire hors taxes ; – la mention « livraison de biens » ou « prestations de services » (Obligatoire en 2026 avec la facturation électronique). |

| Majorations et réductions éventuelles de prix | – Majorations : frais de transport, frais d’installation, emballage… – réductions : remise, rabais, escompte. |

Informations à indiquer si le vendeur facture la TVA (= redevable de la TVA)

| 📃 Information obligatoire | ✍🏼 Détails |

|---|---|

| Montants de TVA | – Taux de TVA applicable ; – Montant total de la TVA correspondant ; Si les produits sont soumis à des taux de TVA différents, il faut faire figurer sur chaque ligne le taux correspondant. Il faut aussi indiquer le montant total de TVA par taux de TVA. |

| Somme totale à payer | – Montant total HT (hors taxes) ; – Montant total TTC (toutes taxes comprises). |

| Numéro d’identification à la TVA du vendeur | Appelé aussi numéro de TVA intracommunautaire. |

Informations à indiquer si le vendeur ne facture pas la TVA – C’est le cas des auto-entrepreneurs en franchise de base de TVA

| 📃 Information obligatoire | ✍🏼 Détails |

|---|---|

| Mention de l’exonération de la TVA | Mention « TVA non applicable, art. 293 B du CGI ». |

| Somme totale à payer | Montant total de la facture. |

Informations à indiquer si le client est un professionnel

| 📃 Information obligatoire | ✍🏼 Détails |

|---|---|

| Numéro SIREN ou SIRET du client Obligatoire en 2026 avec la facturation électronique | Vous pouvez le trouver dans l’annuaire des entreprises. |

| Numéro d’identification à la TVA du client | Obligatoire pour les factures d’un montant total supérieur à 150 € hors taxes. |

| Date du règlement de la facture | – Date à laquelle le règlement doit intervenir ; – Conditions d’escompte en cas de paiement anticipé (sinon, mentionner « Escompte pour paiement anticipé : néant »). |

| Taux des pénalités de retard | Des pénalités sont exigibles en cas de non-paiement à la date de règlement. |

| Mention de l’indemnité forfaitaire pour frais de recouvrement | La facture doit indiquer la mention : « En cas de retard de paiement, indemnité forfaitaire pour frais de recouvrement : 40 euros. » |

Informations à indiquer dans certains cas particuliers

| 📃 Information obligatoire | ✍🏼 Détails |

|---|---|

| Coordonnées du médiateur de la consommation Obligatoire si la facture est adressée à un particulier | Toute entreprise qui vend des biens ou des services à des particuliers a l’obligation d’adhérer à un service de médiation de la consommation. Voici la liste officielle des services de médiation de la consommation. Plus d’informations sur la médiation de la consommation. |

| Assurance professionnelle Pour les artisans du bâtiment | L’artisan du bâtiment doit obligatoirement souscrire à une assurance professionnelle décennale. Il doit indiquer sur ses factures l’assurance souscrite, les coordonnées de l’assureur et du garant, la couverture géographique du contrat ou de la garantie. |

| Mention « Acceptant le règlement des sommes dues par chèque (ou par carte bancaire) en sa qualité de membre d’un centre de gestion agréé » | Si l’entreprise est membre d’un centre de gestion agréé ou d’une association agréée. Elle a alors l’obligation d’accepter les règlements par chèque ou par carte bancaire. |

| Mention « Option pour le paiement de la taxe d’après les débits » Obligatoire en 2026 avec la facturation électronique | Si le vendeur a demandé à l’administration fiscale d’opter pour la TVA sur les débits (il collecte la TVA à la date de la facturation plutôt qu’à la date de l’encaissement), il doit l’indiquer sur ses factures. |

Et rien ne vaut des exemples !

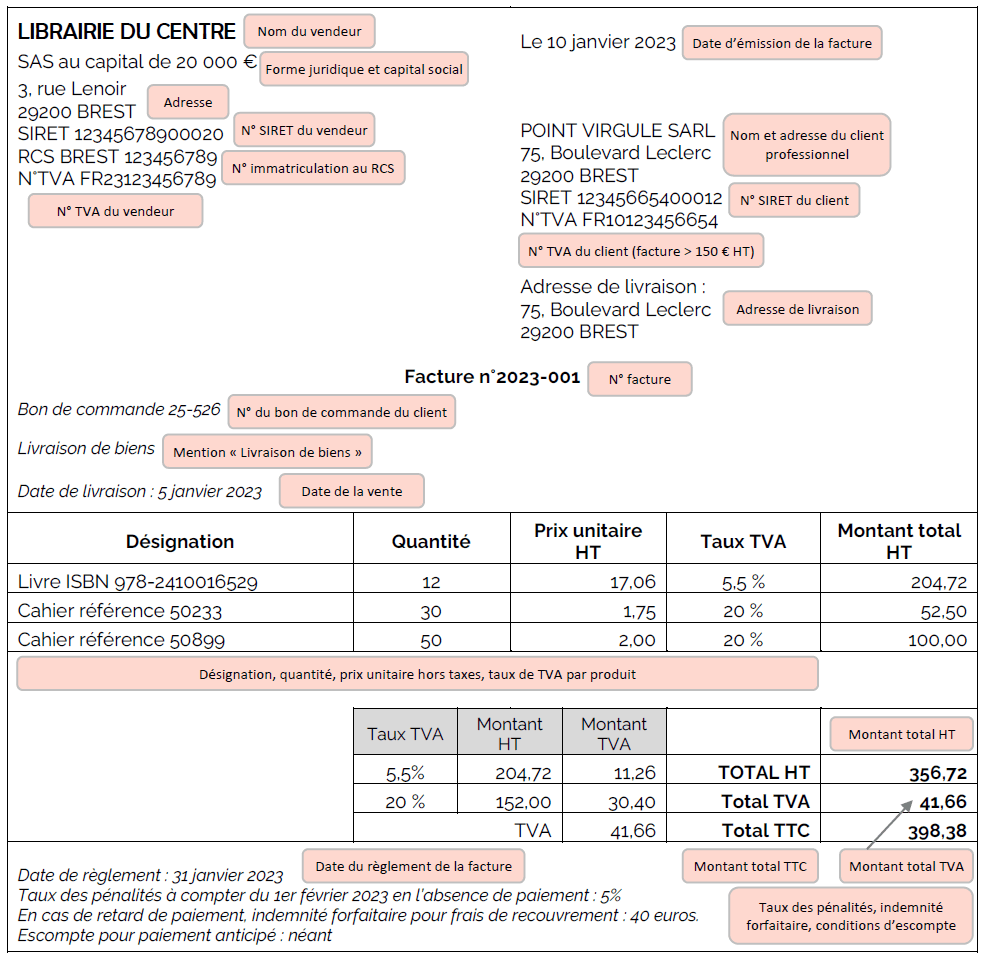

Un exemple de facture avec TVA à un client professionnel

La librairie du centre est une société. Elle facture la TVA.

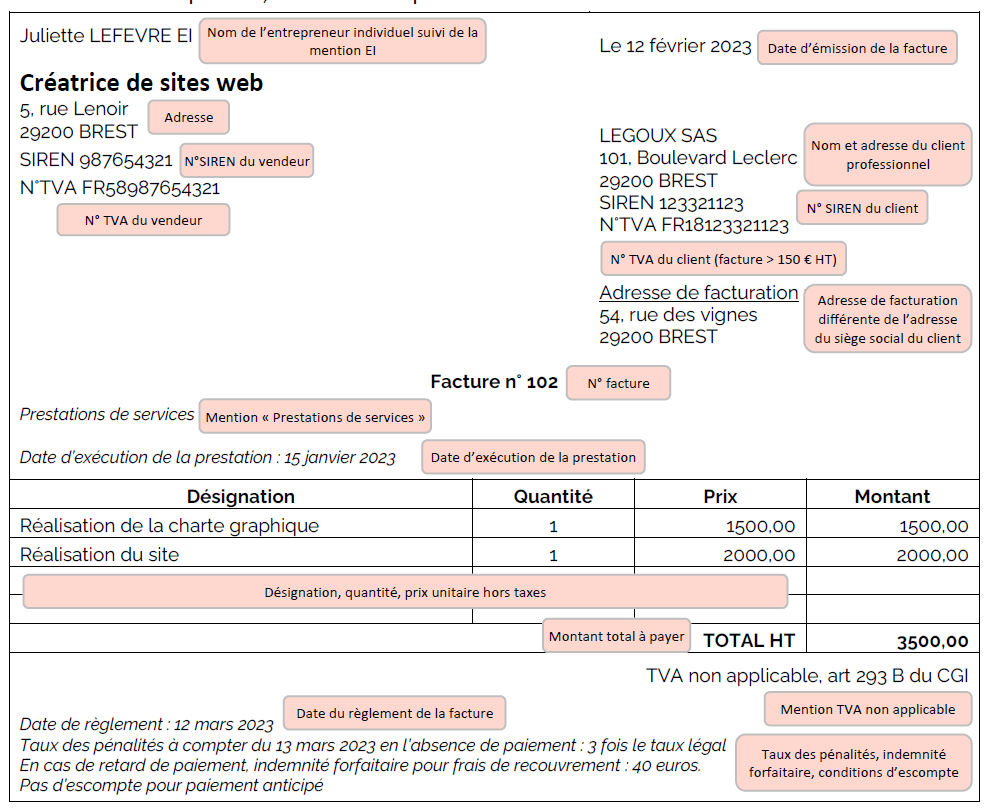

Un exemple de facture en franchise de base de TVA à un client professionnel

Juliette est auto-entrepreneur, elle ne facture pas la TVA.

En bref sur la facture et ses mentions obligatoires

| Mentions à indiquer sur toutes les factures | – Mot facture suivi du numéro de la facture ; – date d’émission de la facture ; – date de la vente ou de la prestation de service ; – coordonnées du vendeur ; – coordonnées du client ; – numéro du bon de commande si le client en a fait un ; – la désignation, la quantité, le prix unitaire HT, le mention « livraison de biens » ou « prestations de services », pour chaque bien et/ou prestation facturés ; – majorations et réductions éventuelles des prix. |

| Mentions à indiquer si le vendeur facture la TVA | – Numéro d’identification à la TVA du vendeur ; – taux de TVA applicable ; – montant total de la TVA par taux de TVA ; – montant total HT ; – montant total TTC. |

| Mentions à indiquer si le vendeur ne facture pas la TVA | – Mention « TVA non applicable, article 293B du CGI » ; – montant total de la facture. |

| Mentions à indiquer si le client est un professionnel | – Numéro d’identification à la TVA du client (factures supérieures à 150 € HT) ; – date à laquelle le règlement doit intervenir ; – conditions d’escompte en cas de paiement anticipé ; – pénalités de retard ; – mention de l’indemnité forfaitaire pour frais de recouvrement. |

| Cas spécifiques | – Coordonnées du médiateur de la consommation si la facture est adressée à un particulier ; – assurance professionnelle pour les artisans du bâtiment ; – mention du mode de paiement accepté si l’entreprise est membre d’un centre de gestion agréé ; – si choix de l’option, mention de l’option pour le paiement de la taxe d’après les débits. |

Enregistrez cette épingle sur Pinterest pour la retrouver plus tard. 📌