Sep 12, 2024

Comment facturer quand on vend des biens à l’étranger ?

Dans la très grande majorité des cas, un auto-entrepreneur facture à des clients établis en France. Mais avec la possibilité d’être visible partout dans le monde grâce à Internet et le développement du e-commerce, un auto-entrepreneur peut être amené à facturer les biens qu’il vend à des clients établis à l’étranger.

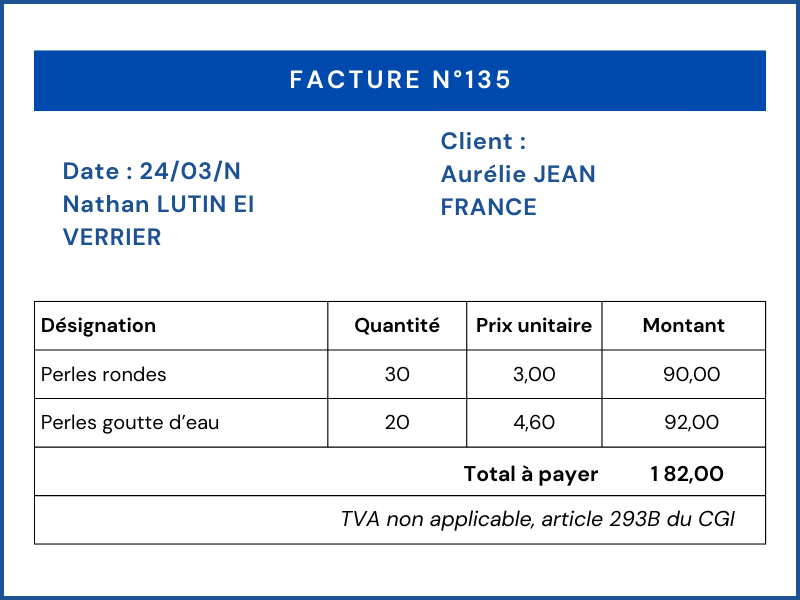

C’est le cas de Nathan, auto-entrepreneur et verrier à la flamme. Il crée des perles de verre qu’il vend dans son atelier-boutique et sur son site internet. Ne dépassant pas les plafonds de chiffre d’affaires pour la TVA, il bénéficie de la franchise en base de TVA et ne facture donc pas celle-ci.

🙋🏻♂️ Voici sa question :

Grâce à mon site internet, j’ai reçu une commande d’un client établi en Belgique et une autre d’un client aux États-Unis. Comment établir les factures pour ces clients étrangers ?

Nathan a raison de s’interroger sur la facturation de clients étrangers. La franchise en base de TVA (qu’on va appeler franchise de TVA pour simplifier) ne va pas forcément s’appliquer dans toutes les situations de vente à l’étranger.

Dans cet article, nous allons donc étudier comment facturer la vente de biens, à un client établi à l’étranger, quand on est auto-entrepreneur en franchise de TVA.

Rappelons les règles de facturation pour les clients en France

Facturer un client établi en France

Parce que vous êtes en franchise de TVA, vous ne facturez pas la TVA.

Par conséquent, sur vos factures :

☑️ les montants sont indiqués hors taxes (sans TVA),

☑️ vous devez indiquer la mention « TVA non applicable, art. 293 B du CGI ».

Facture simplifiée, des mentions obligatoires sont à ajouter 🙂

Ces règles en matière de TVA sont identiques, que votre client soit un professionnel ou un particulier.

✍🏼 Quelle est la différence entre un professionnel et un particulier ?

Un professionnel achète vos produits et/ou vos services dans le cadre de son activité professionnelle (son entreprise). Un particulier achète pour son usage personnel.

📖 Pour en savoir plus sur les mentions obligatoires sur une facture, lisez l’article : La facture et ses mentions obligatoires.

Ce qui change quand on facture un client établi à l’étranger

Il va falloir distinguer :

☑️ les clients qui sont établis dans un pays de l’Union européenne,

☑️ et ceux qui sont établis en dehors de l’Union européenne.

Et pour les clients établis dans l’Union européenne, il faut distinguer :

☑️ les clients professionnels,

☑️ et les clients particuliers.

Voyons tout ça en détail !

Vendre des biens dans l’Union européenne

Le client est établi dans un pays de l’Union européenne autre que la France. C’est le cas de Nathan qui envoie un colis de perles à un client en Belgique.

Cas du client professionnel

Le client est une entreprise : la facturation est la même que pour un client en France 🙂.

Sur la facture, le total à payer est hors taxes et il faut indiquer la mention « TVA non applicable, art. 293 B du CGI ».

Si le client de Nathan est une entreprise belge, il émet donc une facture comme pour un client français.

Cas du client particulier

Le client est un particulier, il est établi dans un pays de l’Union européenne autre que la France, la vente s’appelle une vente à distance.

La facture est obligatoire dans ce cas, même si le client est un particulier.

Il faut distinguer deux situations :

• les ventes à distance ne dépassent pas 10 000 € par an,

• Les ventes à distance dépassent 10 000 € par an.

✍🏼 Comment calculer le chiffre d’affaires annuel des ventes à distance ?

Pour calculer ce seuil des ventes à distance, vous devez faire la somme de toutes les ventes à distance (hors taxes) que vous avez réalisées durant l’année dans les 26 pays de l’Union européenne (autres que la France).

Si Nathan vend pour 3 000 € de perles à des clients belges et 5 000 € à des clients allemands en 2024, il n’atteint pas le seuil de 10 000 € de ventes à distance.

En revanche, si durant l’année 2024, il vend en plus pour 4 000 € de perles à des clients grecs, son seuil de ventes à distance est dépassé pour 2024 (12 000 €).

Le seuil est considéré comme dépassé s’il a été dépassé l’année précédente ou s’il est dépassé pendant l’année en cours.

Si ses ventes à distance sont de 12 000 € en 2024, le seuil est considéré comme dépassé en 2024 mais aussi en 2025.

À noter que si vous vendez aussi des services en ligne (téléchargements de logiciels, de fichiers musicaux, de livres électroniques, etc.) à des particuliers établis dans un pays de l’Union européenne autre que la France, le chiffre d’affaires de ces ventes de services s’ajoute au calcul du seuil de 10 000 €.

Les ventes à distance ne dépassent pas 10 000 €

La facturation est la même que pour un client en France 🙂.

Sur la facture, le total à payer est hors taxes et il faut indiquer la mention « TVA non applicable, art. 293 B du CGI ».

Les ventes à distance dépassent 10 000 €

Il faut alors facturer la TVA au taux applicable dans le pays du client.

Il faut ensuite reverser cette TVA collectée à l’administration fiscale du pays du client.

La situation est alors moins simple 🤔.

Par exemple, si le total des ventes à distance de Nathan a dépassé 10 000 €, il devra appliquer la TVA du pays de son client sur chacune de ses factures de vente à distance.

L’exemple de Nathan

Prenons l’hypothèse où ses ventes à distance en 2024 sont de 3 000 € en Belgique, de 5 000 € en Allemagne et de 4 000 € en Grèce.

Il devra :

☑️ facturer la TVA belge à ses clients particuliers belges et reverser cette TVA à l’administration belge,

☑️ facturer la TVA allemande à ses clients particuliers allemands et reverser cette TVA à l’administration allemande,

☑️ facturer la TVA grecque à ses clients particuliers grecs et reverser cette TVA à l’administration grecque.

🖊️ Il doit facturer la TVA dès le premier jour du mois qui suit celui au cours duquel le montant total de ses ventes à distance a franchi le seuil de 10 000 €.

Par exemple, si ses ventes à distance dépassent 10 000 € le 10 octobre, il doit facturer la TVA dès le 1er novembre.

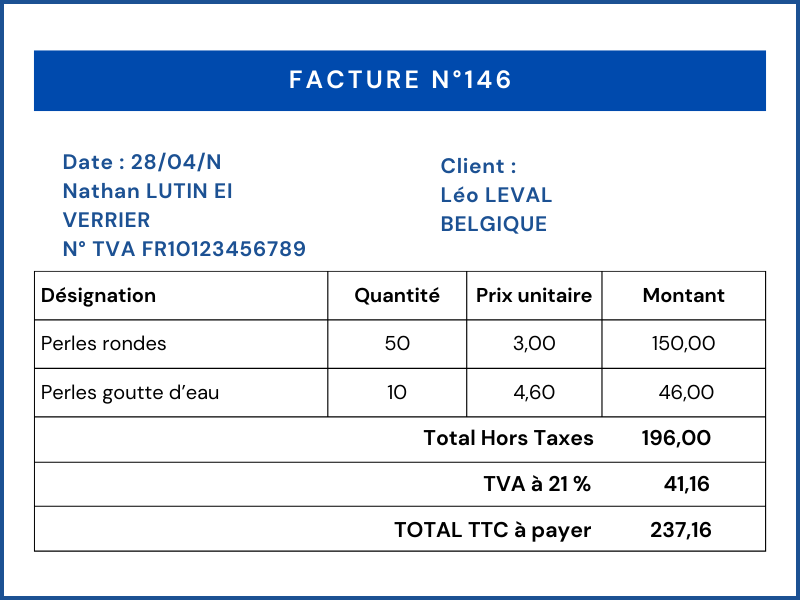

Il doit tout d’abord demander un numéro de TVA intracommunautaire auprès du Service des Impôts des Entreprises, dans son espace fiscal professionnel sur le site des impôts.

Il reste en franchise de TVA, mais il doit posséder un numéro de TVA intracommunautaire pour s’identifier auprès des administrations fiscales européennes.

📝 Le numéro de TVA intracommunautaire est un numéro d’identification fiscal unique. Il permet d’identifier chaque entreprise de l’Union européenne. Il est délivré par l’administration fiscale du pays où l’entreprise est établie. Pour vous, c’est donc l’administration fiscale française, via le SIE. Ce numéro s’appelle aussi numéro d’identification à la TVA.

Supposons que Nathan ait demandé et obtenu son numéro de TVA intracommunautaire. Voici un exemple de facture qu’il va envoyer à un client particulier belge, au taux de TVA belge :

Facture simplifiée, des mentions obligatoires sont à ajouter 🙂

📝 Le guichet unique de TVA

Pour simplifier les formalités de reversement de la TVA à chaque administration fiscale, un guichet unique de TVA a été mis en place par l’Union européenne, pour les entreprises qui le souhaitent. Les entreprises n’ont plus besoin de s’immatriculer auprès des administrations fiscales de chaque pays de l’Union européenne. Elles déclarent et paient la TVA via ce guichet unique. Ce guichet unique de TVA s’appelle le One-Stop-Shop Import-One-Stop-Shop (OSS IOSS). Pour en savoir plus sur le guichet unique OSS IOSS, c’est par ici.

Vendre des biens en dehors de l’Union européenne

La vente de biens dans un pays en dehors de l’Union européenne s’appelle une exportation. Les exportations ne sont pas soumises à la TVA, que l’entreprise soit en franchise de TVA ou redevable de la TVA.

Pour vous, auto-entrepreneur, la facturation est donc la même que pour un client en France 🙂.

Sur la facture, le total à payer est hors taxes et il faut indiquer la mention « TVA non applicable, art. 293 B du CGI » ou la mention « Exonération de TVA, article 262-I du CGI » (mention pour les exportations).

Nathan établit donc une facture pour son client américain comme pour un client français.

En bref sur la facturation de biens à l’étranger en franchise de TVA

| Caractéristiques | Facturation |

|---|---|

| Client établi en France | Mentions sur la facture : • Montants hors taxes (sans TVA), • Mention « TVA non applicable, art. 293 B du CGI ». |

| Client professionnel établi dans un pays de l’UE (autre que la France) | Même facturation que pour un client en France. |

| Client particulier établi dans un pays de l’UE (autre que la France) Vente de biens = vente à distance Chiffre d’affaires annuel des ventes à distance ne dépassant pas le seuil de 10 000 €. | Même facturation que pour un client en France. |

| Client particulier établi dans un pays de l’UE (autre que la France) Vente de biens = vente à distance Chiffre d’affaires annuel des ventes à distance dépassant le seuil de 10 000 €. | Demander son numéro de TVA intracommunautaire à son SIE. • Facturer la TVA au taux du pays du client. • Reverser la TVA collectée directement à l’administration fiscale du pays du client ou utiliser le guichet unique de TVA. |

| Client établi dans un pays en dehors de l’UE Vente de biens = exportation | Même facturation que pour un client en France. |

Enregistrez cette épingle sur Pinterest pour la retrouver plus tard. 📌